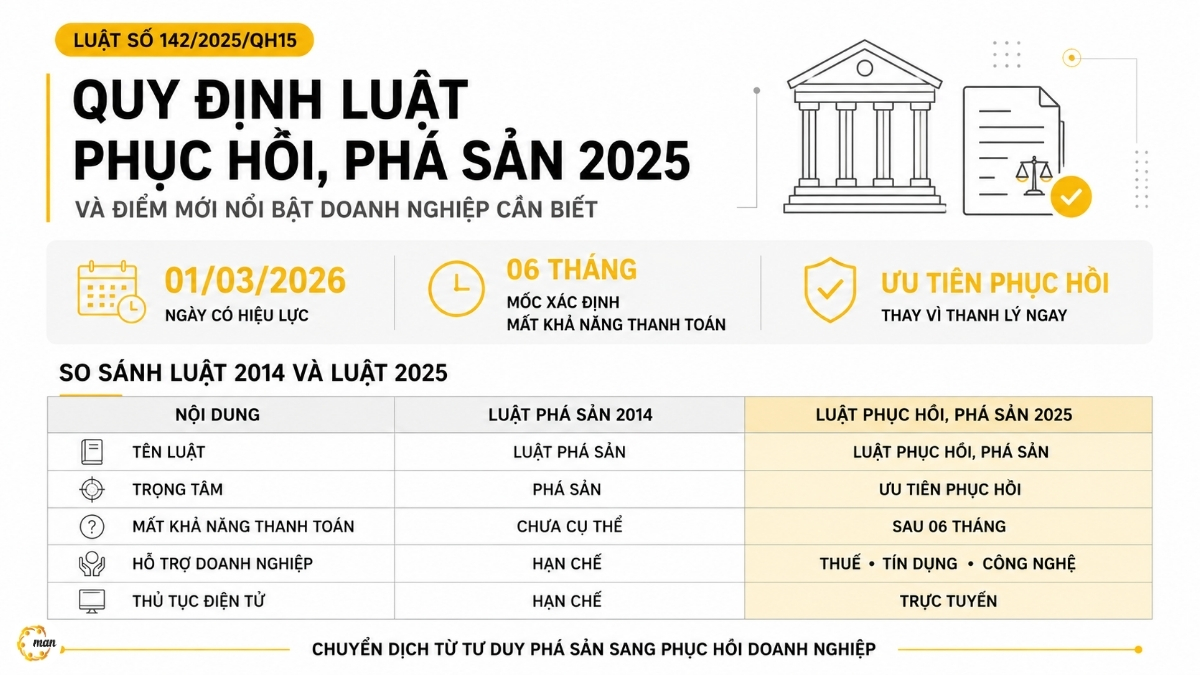

Luật số 142/2025/QH15 hay còn gọi là Luật Phục hồi, phá sản 2025 sẽ chính thức có hiệu lực từ ngày 01/03/2026, thay thế Luật Phá sản 2014. Đây được xem là bước chuyển quan trọng trong chính sách pháp luật khi lần đầu tiên việc phục hồi doanh nghiệp được đặt lên ưu tiên hàng đầu thay vì chỉ tập trung vào thủ tục thanh lý và chấm dứt hoạt động.

Trong bối cảnh nhiều doanh nghiệp đang chịu áp lực về dòng tiền, công nợ và khả năng thanh toán, việc hiểu rõ các quy định mới sẽ giúp nhà quản trị chủ động xây dựng phương án xử lý rủi ro, đồng thời bảo vệ quyền lợi của chủ nợ, người lao động và các bên liên quan.

Những điểm mới nổi bật của Luật Phục hồi, phá sản 2025 so với Luật Phá sản 2014

Luật mới có nhiều thay đổi đáng chú ý nhằm tạo cơ hội tái cấu trúc cho doanh nghiệp trước khi rơi vào tình trạng phá sản hoàn toàn.

| Nội dung | Luật Phá sản 2014 | Luật Phục hồi, phá sản 2025 |

|---|---|---|

| Tên luật | Luật Phá sản | Luật Phục hồi, phá sản |

| Trọng tâm xử lý | Phá sản | Ưu tiên phục hồi |

| Khái niệm nguy cơ mất khả năng thanh toán | Chưa quy định rõ | Quy định cụ thể |

| Mốc xác định mất khả năng thanh toán | Chưa cụ thể | Sau 06 tháng |

| Chính sách hỗ trợ doanh nghiệp | Hạn chế | Hỗ trợ thuế, tín dụng, công nghệ |

| Khoanh nợ thuế | Không quy định | Có cơ chế hỗ trợ |

| Tạm dừng đóng quỹ hưu trí, tử tuất | Không quy định | Được áp dụng |

| Thủ tục điện tử | Hạn chế | Cho phép thực hiện trực tuyến |

Có thể thấy, luật mới không chỉ thay đổi tên gọi mà còn thay đổi hoàn toàn cách tiếp cận đối với doanh nghiệp đang gặp khó khăn tài chính.

Định nghĩa mới về khả năng thanh toán của doanh nghiệp

Một trong những điểm thay đổi quan trọng nhất nằm tại Điều 5 khi luật lần đầu tiên xác định rõ ranh giới giữa “nguy cơ mất khả năng thanh toán” và “mất khả năng thanh toán”.

Doanh nghiệp có nguy cơ mất khả năng thanh toán Là trường hợp:

- Không thanh toán được khoản nợ sẽ đến hạn trong vòng 06 tháng; hoặc

- Có khoản nợ đã đến hạn nhưng chưa quá 06 tháng.

Doanh nghiệp mất khả năng thanh toán Là trường hợp doanh nghiệp không thực hiện nghĩa vụ thanh toán khoản nợ sau thời hạn 06 tháng kể từ ngày đến hạn thanh toán.

Quy định này giúp các bên liên quan nhận diện sớm rủi ro tài chính và có cơ hội áp dụng các biện pháp phục hồi trước khi doanh nghiệp rơi vào tình trạng phá sản.

Ví dụ thực tế

Giả sử Công ty A có khoản nợ đến hạn thanh toán vào ngày 01/04/2026.

- Từ ngày 01/04/2026 đến 30/09/2026, doanh nghiệp được xem là có nguy cơ mất khả năng thanh toán.

- Nếu đến ngày 01/10/2026 vẫn không thực hiện nghĩa vụ thanh toán thì có thể bị xác định là mất khả năng thanh toán theo quy định của Luật Phục hồi, phá sản 2025.

Ưu tiên phục hồi doanh nghiệp thay vì tuyên bố phá sản

Theo Điều 3, nguyên tắc xuyên suốt của luật mới là ưu tiên áp dụng thủ tục phục hồi đối với doanh nghiệp và hợp tác xã. Thay vì nhanh chóng chuyển sang giai đoạn phá sản, Nhà nước khuyến khích các doanh nghiệp thực hiện tái cơ cấu, tìm kiếm nguồn vốn mới, sắp xếp lại hoạt động sản xuất kinh doanh và xây dựng phương án thanh toán nợ khả thi.

Chính sách hỗ trợ doanh nghiệp trong giai đoạn phục hồi

Để tạo điều kiện cho doanh nghiệp vượt qua khó khăn, luật cho phép áp dụng nhiều cơ chế hỗ trợ như:

- Khoanh tiền thuế nợ theo quy định pháp luật về quản lý thuế.

- Tạm dừng đóng vào quỹ hưu trí và tử tuất theo quy định của pháp luật về bảo hiểm xã hội.

- Hỗ trợ tiếp cận tín dụng.

- Hỗ trợ công nghệ và chuyển đổi số.

- Hỗ trợ tái cấu trúc hoạt động kinh doanh.

Đây là những cơ chế chưa từng được quy định rõ trong Luật Phá sản 2014.

Ai được quyền nộp đơn yêu cầu phục hồi?

Theo Điều 24, các chủ thể có quyền nộp đơn yêu cầu áp dụng thủ tục phục hồi gồm:

- Người đại diện theo pháp luật của doanh nghiệp.

- Hội đồng quản trị công ty cổ phần.

- Hội đồng thành viên công ty TNHH hoặc công ty hợp danh.

- Đại hội thành viên hợp tác xã.

- Chủ doanh nghiệp tư nhân.

- Chủ sở hữu công ty TNHH một thành viên.

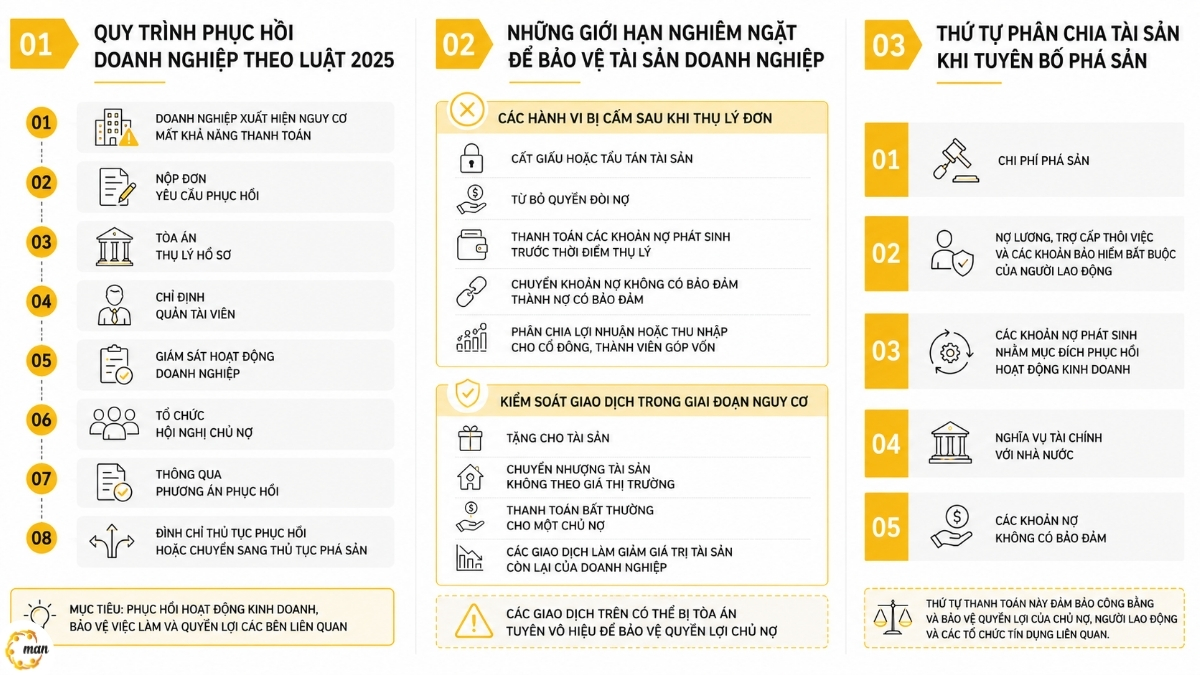

Quy trình phục hồi doanh nghiệp theo Luật 2025

Quy trình cơ bản gồm:

- Doanh nghiệp xuất hiện nguy cơ mất khả năng thanh toán.

- Nộp đơn yêu cầu phục hồi.

- Tòa án thụ lý hồ sơ.

- Chỉ định Quản tài viên.

- Giám sát hoạt động doanh nghiệp.

- Tổ chức Hội nghị chủ nợ.

- Thông qua phương án phục hồi.

- Đình chỉ thủ tục phục hồi hoặc chuyển sang thủ tục phá sản.

Những giới hạn nghiêm ngặt nhằm bảo vệ tài sản của doanh nghiệp mất khả năng thanh toán

Để bảo vệ quyền lợi của tập thể chủ nợ và ngăn chặn hành vi tẩu tán tài sản, luật quy định nhiều biện pháp kiểm soát chặt chẽ sau khi Tòa án thụ lý hồ sơ.

Các hành vi bị cấm sau khi thụ lý đơn

Doanh nghiệp và hợp tác xã không được:

- Cất giấu hoặc tẩu tán tài sản.

- Từ bỏ quyền đòi nợ.

- Thanh toán các khoản nợ phát sinh trước thời điểm thụ lý.

- Chuyển khoản nợ không có bảo đảm thành nợ có bảo đảm.

- Phân chia lợi nhuận hoặc thu nhập cho cổ đông, thành viên góp vốn.

Kiểm soát giao dịch trong giai đoạn nguy cơ

Luật cũng quy định các giao dịch có dấu hiệu ưu tiên cho một nhóm chủ nợ hoặc làm thất thoát tài sản có thể bị Tòa án tuyên vô hiệu. Các giao dịch thường bị xem xét bao gồm:

- Tặng cho tài sản.

- Chuyển nhượng tài sản không theo giá thị trường.

- Thanh toán bất thường cho một chủ nợ.

- Các giao dịch làm giảm giá trị tài sản còn lại của doanh nghiệp.

Thứ tự phân chia tài sản khi tuyên bố phá sản

Trong trường hợp doanh nghiệp không thể phục hồi và bị tuyên bố phá sản, tài sản còn lại sẽ được phân chia theo thứ tự ưu tiên:

- Chi phí phá sản.

- Nợ lương, trợ cấp thôi việc và các khoản bảo hiểm bắt buộc của người lao động.

- Các khoản nợ phát sinh nhằm mục đích phục hồi hoạt động kinh doanh.

- Nghĩa vụ tài chính với Nhà nước.

- Các khoản nợ không có bảo đảm.

Đây là nội dung đặc biệt quan trọng đối với chủ nợ, người lao động và các tổ chức tín dụng đang có quan hệ tài chính với doanh nghiệp.

Vai trò của Quản tài viên trong quá trình phục hồi và phá sản

Quản tài viên được xem là chủ thể trung tâm trong toàn bộ quá trình giải quyết vụ việc phục hồi và phá sản. Các nhiệm vụ chính bao gồm:

- Kiểm kê và quản lý tài sản doanh nghiệp.

- Xác minh danh sách chủ nợ và người mắc nợ.

- Giám sát hoạt động kinh doanh của doanh nghiệp.

- Điều hành Hội nghị chủ nợ theo quyết định của Tòa án.

- Đề nghị tuyên giao dịch vô hiệu khi phát hiện dấu hiệu tẩu tán tài sản.

- Tổ chức thanh lý tài sản theo quy định.

Doanh nghiệp và chủ nợ cần phối hợp đầy đủ với Quản tài viên để bảo đảm quyền lợi hợp pháp của mình trong suốt quá trình giải quyết vụ việc.

Những đối tượng cần đặc biệt lưu ý Luật Phục hồi, phá sản 2025

Luật mới tác động trực tiếp đến nhiều chủ thể trong hoạt động kinh doanh.

- Chủ doanh nghiệp và người đại diện pháp luật: Cần nắm rõ trách nhiệm pháp lý để tránh các chế tài xử lý khi vi phạm quy định về phục hồi và phá sản.

- Hội đồng quản trị, Hội đồng thành viên: Là nhóm chịu trách nhiệm quan trọng trong việc lựa chọn phương án phục hồi và tái cấu trúc doanh nghiệp.

- Chủ nợ: Cần theo dõi chặt chẽ các mốc thời gian, hồ sơ và quyền tham gia Hội nghị chủ nợ để bảo vệ quyền lợi của mình.

- Người lao động: Được ưu tiên thanh toán tiền lương, trợ cấp thôi việc và các khoản bảo hiểm theo quy định của pháp luật.

Doanh nghiệp cần chuẩn bị gì trước khi Luật Phục hồi, phá sản 2025 có hiệu lực?

Để chủ động thích ứng với các quy định mới, doanh nghiệp nên:

- Rà soát toàn bộ công nợ phải trả và các khoản vay đến hạn.

- Đánh giá dòng tiền và khả năng thanh toán trong 06–12 tháng tới.

- Kiểm tra nghĩa vụ thuế và bảo hiểm xã hội còn tồn đọng.

- Hoàn thiện hệ thống kế toán, báo cáo tài chính và hồ sơ pháp lý.

- Xây dựng kịch bản tái cấu trúc nếu xuất hiện dấu hiệu mất khả năng thanh toán.

- Chủ động tham khảo ý kiến chuyên gia kế toán, kiểm toán và pháp lý trước khi phát sinh tranh chấp.

Câu hỏi thường gặp về Luật Phục hồi, phá sản 2025

Luật Phục hồi, phá sản 2025 có hiệu lực khi nào?

Doanh nghiệp nợ bao lâu thì bị xem là mất khả năng thanh toán?

Tổ chức tín dụng có áp dụng thủ tục phục hồi theo luật này không?

Có thể nộp hồ sơ phục hồi trực tuyến không?

Kết luận

Luật Phục hồi, phá sản 2025 không chỉ thay đổi cách tiếp cận đối với doanh nghiệp gặp khó khăn tài chính mà còn mở ra cơ hội tái cấu trúc và phục hồi hoạt động kinh doanh trước khi phải áp dụng biện pháp phá sản. Việc chủ động nắm bắt các quy định mới sẽ giúp doanh nghiệp giảm thiểu rủi ro pháp lý, bảo vệ tài sản và xây dựng lộ trình xử lý khó khăn phù hợp trong giai đoạn tới.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

{kind=link}

{kind=link}