企业解散是指终止企业实体存在的过程,涉及诸多复杂的税务相关法律程序。如今,企业主最关心的问题之一是,已解散的公司是否符合增值税退税条件,尤其是在第181/2025/ND-CP号法令将于2025年7月1日生效的情况下。本文将详细解答有关退税条件、符合退税条件的情形以及2026年最新实施细则等问题。.

已解散的公司可以获得增值税退税吗?

根据第181/2025/ND-CP号法令第32条规定,企业完全解散时,如存在多缴增值税或未抵扣进项税额的情况,则有权获得增值税退税。这是税法中一项人性化的机制,旨在帮助企业在停止经营时收回财务资源。.

这项权利通过以下原则得以具体体现:

- 采用扣除法缴纳税款的企业在停止经营时有权获得未抵扣进项增值税的退款。.

- 无论企业解散的原因是什么,只要企业遵守适当的法律程序,获得退税的权利仍然有保障。.

- 退税为企业提供额外的资金,用于在注销税务登记前清偿员工工资、合伙人债务等最终财务义务。.

已解散企业获得退税的条件

并非所有企业在关闭时都能自动获得退税。为了在2025年7月1日之后获得税务机关批准的解散退税申请,企业必须同时满足管理和会计记录方面的严格标准。解散公司是否符合增值税退税资格,取决于您是否已充分准备好以下基础工作。.

企业必须准备的资料包括:

- 税款缴纳方式:企业必须采用扣除法缴纳增值税。采用直接法缴纳增值税的企业将无法获得进项税额退税。.

- 记录的合法性:企业需要通过营业执照、印章,尤其是妥善维护的会计系统,以及有效的发票和证明进项税额的文件来证明其合法存在。.

- 税务结算:企业必须直接与负责其税务的税务机关结算税款,以便在抵消任何未偿债务后准确确定实际退税金额。.

- 履行财务义务:企业需要确保在解散时已缴纳所有其他税款,如企业所得税、营业执照税以及其他法律规定的费用和收费。.

符合解散时增值税退税条件的案件。

根据各实体的具体情况,第181/2025/ND-CP号法令明确规定了符合预算退税条件的实体类别。为了帮助您轻松确定已解散的公司是否符合增值税退税条件,我在下表中汇总了最常见的类别。.

| 特定目标 | 退税福利的内容 |

|---|---|

| 企业运营一切正常。 | 有权获得生产和经营过程中多缴增值税的退款。 |

| 正在解散或破产的企业 | 购买商品和服务时,未全额扣除的剩余进项增值税可以申请退税。 |

| 已解散企业的分支机构 | 任何未抵扣的税款金额将转给母公司,用于继承权利或退税。 |

| 合作社集团实施转型 | 新的合作社或合作联盟继承原合作社的税收收入。 |

请注意,在分公司解散的情况下,任何多缴的税款通常会优先用于抵扣总公司的纳税义务,然后再考虑现金退款。了解这些类别将有助于您根据公司的商业模式准确判断已解散的公司是否符合增值税退税条件。.

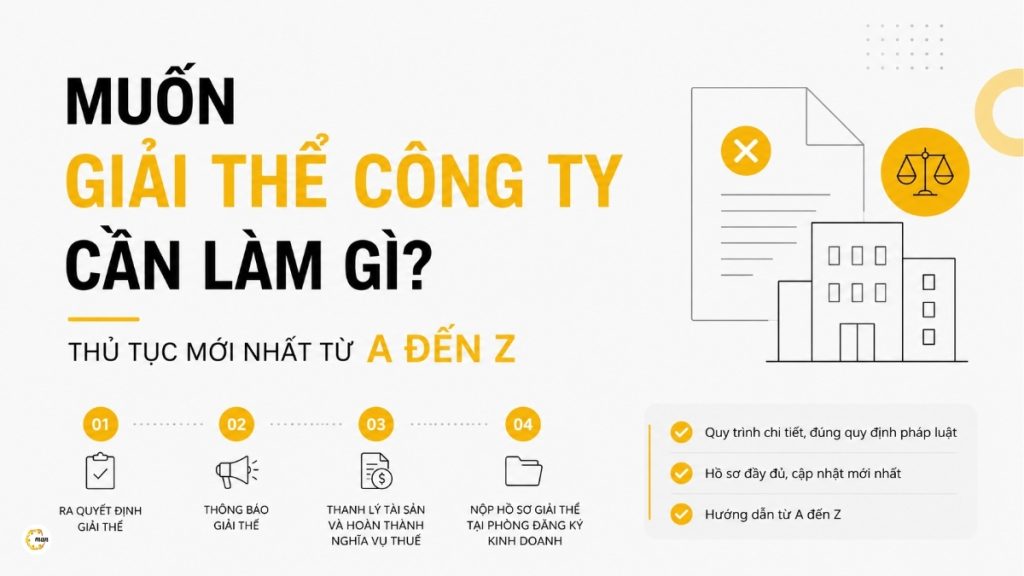

企业解散时增值税退税流程。

提交解散申请后,税款退税不会立即自动到账。这需要公司会计和税务机关检查团队密切配合,核实每一笔现金流。如果您想了解已解散公司如何获得增值税退税,请按照以下步骤操作。.

最准确的步骤顺序包括:

- 第一步:企业向计划投资部提交解散通知书,同时向直接主管税务机关提交税务结算文件。详情请见下文。 企业解散程序 了解所涉及的平行法律步骤。.

- 第二步:税务机关将发出决定,对公司总部进行税务审计。审计期间,审计小组将核实进项税发票的合法性以及申请退税金额。.

- 步骤 3:收到确认税额符合退税条件的检查报告后,企业按照第 181/2025/ND-CP 号法令规定的形式准备退税申请文件。.

- 第四步:在规定的时间内,税务机关将作出退税决定,并通过企业的银行账户向国家预算收入退款。.

解散时未抵扣增值税款项的处理。

实际上,企业主并非总是选择现金退税,因为公司解散期间的税务审计流程通常非常彻底。许多企业主仍然想知道,当他们想快速注销税务登记时,已解散的公司是否符合增值税退税条件。.

根据战略目标的不同,这部分税收收入可以按以下方式处理:

- 现金退税:当剩余税款数额较大,企业对其会计系统有信心,并且有足够的时间等待政府的后续审计程序时,这是最佳选择。.

- 将税务义务转移至继承实体:对于已解散的分支机构,任何未抵扣的税款将转移至母公司。这有助于母公司降低其未来的税务负担。.

- 放弃退税承诺:实际上,许多企业选择签署放弃退税权利的承诺书,以缩短审计时间。这有助于加快税务登记注销流程,使您能够快速履行所有法律义务。.

关于解散后退税的常见问题

为了帮助您全面了解已解散公司是否符合增值税退税条件,我将根据最新的搜索趋势,解答一些会计师经常提出的问题。如果您需要针对具体情况的直接帮助,请随时与我联系。 接触 请联系税务顾问以获取及时指导。.

关键问题包括:

- 个人购买商品可以获得增值税退税吗?答案是否定的。增值税退税政策仅适用于以扣除法缴纳税款的组织和企业,且仅适用于解散或停止运营的情况。.

- 申请解散婚姻是否就能自动获得退税?绝对不是。退税只有在税务机关完成现场核查并作出正式决定后才能进行。.

- 采用直接法缴纳税款的企业可以获得退税吗?这些企业无权获得未抵扣进项增值税的退税,但如果它们向政府多缴了税款,仍然有权申请退还多缴的税款。.

总结

已解散公司是否符合增值税退税条件,很大程度上取决于其文件系统的透明度和注册的税款计算方法。随着第181/2025/ND-CP号法令的颁布,纳税人的权利得到了前所未有的明确保护。然而,为确保流程顺利,企业应定期进行账目审查,并尽早主动缴纳所有税款,以便在停止运营后最大限度地享受退税优惠。.

Man – Master Accountant Network 的联系信息

- 地址: 胡志明市新顺区 43 街 19A 号

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

内容由以下人员审核: 黎黄宣先生 – Man 的创始人兼首席执行官,, 越南注册会计师事务所审计师 拥有超过30年的会计、审计和财务咨询经验…….

引用的法律依据

- 第30条和第32条 第181/2025/ND-CP号法令 政府的规定将于2025年7月1日起生效。.

- 税务管理法第38/2019/QH14号 经国民议会批准。.

{kind=link}

{kind=link}