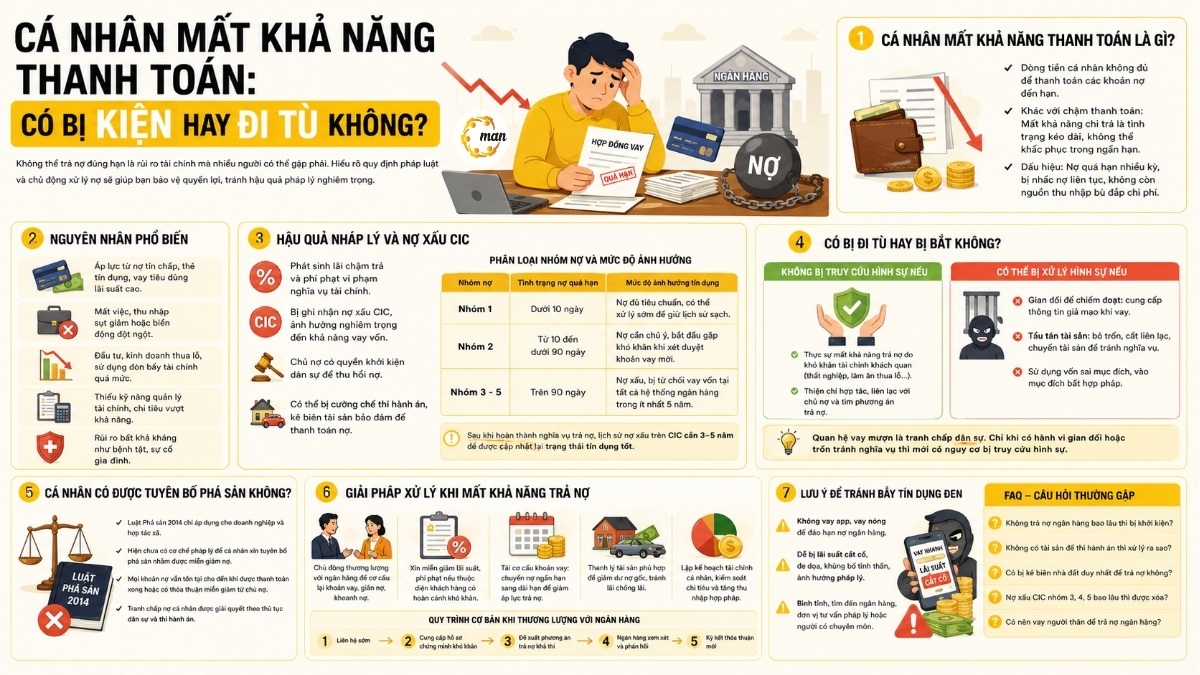

Cá nhân mất khả năng thanh toán là trạng thái người vay gặp khủng hoảng tài chính, dẫn đến việc không thể thực hiện nghĩa vụ trả nợ đúng hạn đối với các khoản vay đã đến kỳ thanh toán. Theo quy định tại 2015年民法典, việc thấu hiểu các chế tài pháp lý và quy trình tái cơ cấu nợ là yếu tố quan trọng giúp người nợ giảm thiểu rủi ro bị khởi kiện và bảo vệ lịch sử tín dụng cá nhân.

Hiểu đúng về tình trạng cá nhân mất khả năng thanh toán

Thực tế, có sự khác biệt rõ rệt giữa việc chậm thanh toán tạm thời và tình trạng mất thanh khoản thực sự. Một cá nhân được coi là mất khả năng thanh toán khi dòng tiền ròng hiện có không còn đủ để bù đắp cho các khoản nợ đến hạn, dù đã áp dụng các biện pháp cắt giảm chi tiêu hoặc huy động nguồn lực tài chính dự phòng.

Dấu hiệu nhận biết sự mất cân đối tài chính

Để xác định mức độ nghiêm trọng của tình trạng vỡ nợ, người vay cần quan sát các biểu hiện cụ thể sau:

- Các khoản vay tiêu dùng, nợ thẻ tín dụng quá hạn trên 90 ngày.

- Nhận được thông báo nhắc nợ định kỳ và yêu cầu thanh toán toàn bộ dư nợ từ ngân hàng hoặc tổ chức tín dụng.

- Tổng nợ gốc và lãi phát sinh vượt quá khả năng thu nhập trong dài hạn, dẫn đến tình trạng lãi chồng lãi.

Nguyên nhân khiến cá nhân mất khả năng chi trả và phát sinh nợ quá hạn

Sự đứt gãy dòng tiền là nguyên nhân cốt lõi dẫn đến việc vi phạm các cam kết trong hợp đồng vay tài sản. Có nhiều yếu tố tác động trực tiếp đến khả năng thực hiện nghĩa vụ tài chính của một người:

- Lạm dụng đòn bẩy tài chính: Sử dụng vốn tín chấp để đầu tư vào các kênh rủi ro nhưng bị kẹt vốn, không thể xoay sở dòng tiền khi đến kỳ thanh toán.

- Biến động thu nhập đột ngột: Việc mất việc làm hoặc sụt giảm doanh thu kinh doanh khiến kế hoạch trả nợ dự kiến bị phá sản.

- Tác động của lãi suất thả nổi: Đối với các khoản vay dài hạn, biến động lãi suất tăng cao khiến số tiền lãi vượt quá dự toán ban đầu, gây áp lực lên chi tiêu hằng ngày.

- Thiếu kỹ năng quản lý tài chính: Kiểm soát chi tiêu lỏng lẻo dẫn đến tình trạng vay mới trả cũ, tích tụ dư nợ ngoài kiểm soát.

Hậu quả pháp lý khi cá nhân mất khả năng thanh toán kéo dài

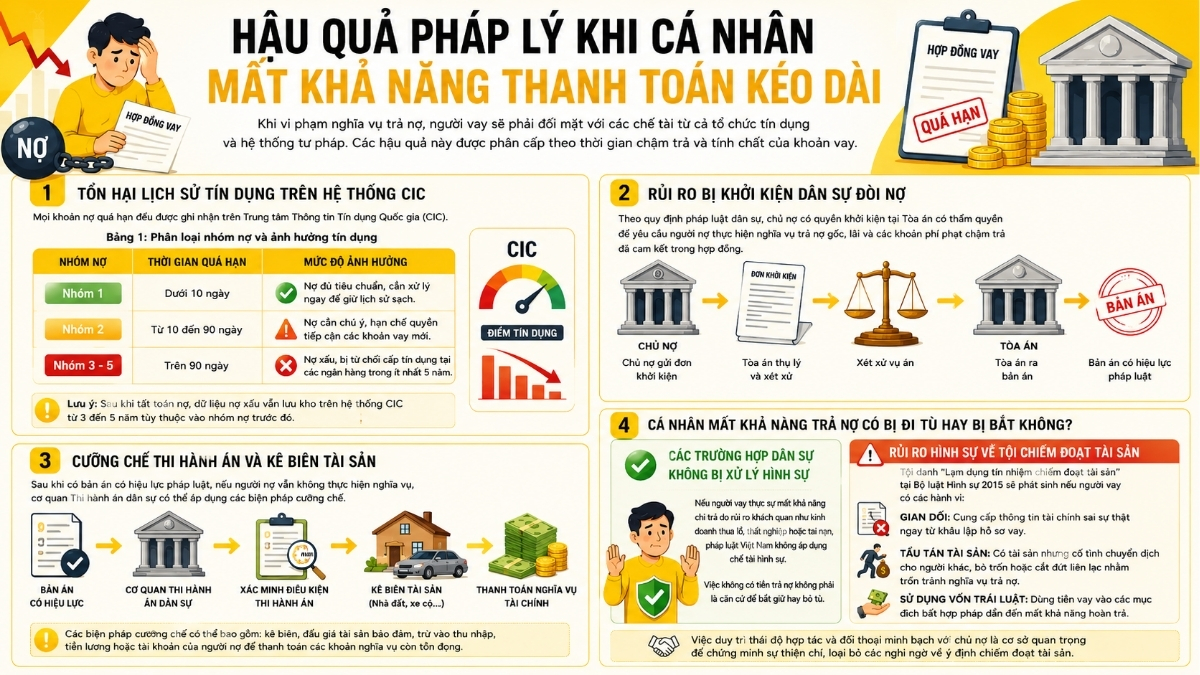

Khi vi phạm nghĩa vụ trả nợ, người vay sẽ phải đối mặt với các chế tài từ cả tổ chức tín dụng và hệ thống tư pháp. Các hậu quả này được phân cấp theo thời gian chậm trả và tính chất của khoản vay.

Tổn hại lịch sử tín dụng trên hệ thống CIC

Mọi khoản nợ quá hạn đều được ghi nhận trên Trung tâm Thông tin Tín dụng Quốc gia (CIC).

| Nhóm nợ | Thời gian quá hạn | Mức độ ảnh hưởng |

|---|---|---|

| Nhóm 1 | Dưới 10 ngày | Nợ đủ tiêu chuẩn, cần xử lý ngay để giữ lịch sử sạch. |

| Nhóm 2 | Từ 10 đến 90 ngày | Nợ cần chú ý, hạn chế quyền tiếp cận các khoản vay mới. |

| Nhóm 3 – 5 | Trên 90 ngày | Nợ xấu, bị từ chối cấp tín dụng tại các ngân hàng trong ít nhất 5 năm. |

Lưu ý: Sau khi tất toán nợ, dữ liệu nợ xấu vẫn lưu kho trên hệ thống CIC từ 3 đến 5 năm tùy thuộc vào nhóm nợ trước đó.

Rủi ro bị khởi kiện dân sự đòi nợ

Theo quy định pháp luật dân sự, chủ nợ có quyền khởi kiện tại Tòa án có thẩm quyền để yêu cầu người nợ thực hiện nghĩa vụ trả nợ gốc, lãi và các khoản phí phạt chậm trả đã cam kết trong hợp đồng.

Cưỡng chế thi hành án và kê biên tài sản

Sau khi có bản án có hiệu lực pháp luật, nếu người nợ vẫn không thực hiện nghĩa vụ, cơ quan Thi hành án dân sự có thể áp dụng các biện pháp cưỡng chế. Điều này bao gồm việc kê biên, đấu giá tài sản bảo đảm (như nhà đất, xe cộ) hoặc trừ vào thu nhập của người nợ để thanh toán các khoản nghĩa vụ tài chính còn tồn đọng.

Cá nhân mất khả năng trả nợ có bị đi tù hay bị bắt không?

Đây là mối lo ngại phổ biến nhất của người vay khi rơi vào cảnh vỡ nợ. Về bản chất, quan hệ vay mượn là giao dịch dân sự thuần túy.

Các trường hợp dân sự không bị xử lý hình sự

Nếu người vay thực sự mất khả năng chi trả do rủi ro khách quan như kinh doanh thua lỗ, thất nghiệp hoặc tai nạn, pháp luật Việt Nam không áp dụng chế tài hình sự. Việc không có tiền trả nợ không phải là căn cứ để bắt giữ hay bỏ tù.

Rủi ro hình sự về tội chiếm đoạt tài sản

Tuy nhiên, tội danh “Lạm dụng tín nhiệm chiếm đoạt tài sản” tại Bộ luật Hình sự 2015 sẽ phát sinh nếu người vay có các hành vi:

- Gian dối: Cung cấp thông tin tài chính sai sự thật ngay từ khâu lập hồ sơ vay.

- Tẩu tán tài sản: Có tài sản nhưng cố tình chuyển dịch cho người khác, bỏ trốn hoặc cắt đứt liên lạc nhằm trốn tránh nghĩa vụ trả nợ.

- Sử dụng vốn trái luật: Dùng tiền vay vào các mục đích bất hợp pháp dẫn đến mất khả năng hoàn trả.

Việc duy trì thái độ hợp tác và đối thoại minh bạch với chủ nợ là cơ sở quan trọng để chứng minh sự thiện chí, loại bỏ các nghi ngờ về ý định chiếm đoạt tài sản.

Cá nhân mất khả năng thanh toán có được tuyên bố phá sản không?

Hiện nay, Luật Phá sản 2014 tại Việt Nam chỉ áp dụng cho đối tượng là doanh nghiệp và hợp tác xã. Điều này đồng nghĩa với việc:

- Chưa có cơ chế cho phép cá nhân tuyên bố phá sản để được miễn giảm hoàn toàn nghĩa vụ nợ như tại một số quốc gia khác.

- Mọi khoản nợ vẫn tồn tại và gắn liền với trách nhiệm cá nhân cho đến khi được thanh toán xong hoặc có thỏa thuận miễn giảm từ phía chủ nợ.

Giải pháp xử lý khi cá nhân mất khả năng trả nợ ngân hàng

Thay vì chọn cách im lặng, người nợ nên chủ động thực hiện các bước tái cơ cấu để kiểm soát tình hình tài chính:

- Thương lượng tái cơ cấu khoản vay: Gửi văn bản đề nghị ngân hàng cho phép giãn nợ, khoanh nợ hoặc điều chỉnh kỳ hạn trả nợ dựa trên minh chứng về khó khăn tài chính thực tế.

- Xin miễn giảm lãi và phí phạt: Nhiều tổ chức tín dụng có chính sách hỗ trợ miễn một phần lãi quá hạn cho những khách hàng có thiện chí tất toán sớm dư nợ gốc.

- Thanh lý tài sản chủ động: Tự bán tài sản bảo đảm thường đem lại giá trị cao hơn so với việc để cơ quan chức năng kê biên đấu giá, giúp giải quyết nợ nhanh chóng hơn.

Các chuyên gia tại MAN – Master Accountant Network đánh giá rằng việc xây dựng một kế hoạch tài chính thực tế và lộ trình trả nợ chi tiết là phương án hữu hiệu nhất để người vay sớm phục hồi khả năng chi trả và ổn định cuộc sống.

Câu hỏi thường gặp (FAQ)

Nợ bao nhiêu tiền thì bị ngân hàng khởi kiện đòi nợ?

Mất khả năng thanh toán có bị kê biên nhà đất duy nhất không?

Bị nợ xấu nhóm 3, 4, 5 có thể vay vốn lại được không?

总结

Tình trạng cá nhân mất khả năng thanh toán không phải là dấu chấm hết nếu người vay chọn cách đối mặt minh bạch và đúng luật. Việc nắm vững các quy định về nghĩa vụ tài chính, chủ động phối hợp với ngân hàng để tái cơ cấu khoản vay là phương án an toàn nhất để vượt qua khủng hoảng nợ nần. Sự hỗ trợ từ các đơn vị tư vấn uy tín như MAN – Master Accountant Network sẽ giúp bạn có cái nhìn đa chiều và tìm ra giải pháp quản lý tài chính bền vững.

MAN – 会计师大师网络的联系信息

- 地址:胡志明市新顺坊第43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件:man@man.net.vn

内容制作由以下人员负责:先生 Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

{kind=link}

{kind=link}